一、智能照明行业简介

传统的照明方式大多需要进行手动控制,且以单一的灯具利用形式为主,难以满足人们日趋复杂的照明系统应用需求。而智能照明系统就在这种需求下应运而生。该系统结合物联网、大数据和计算机技术,能够通过分析当前环境与个性要求,利用无线控制等现代化技术实现对灯具的集中化、远程化与自动化管理,从而达到照明的高效性、节能性和环保性。

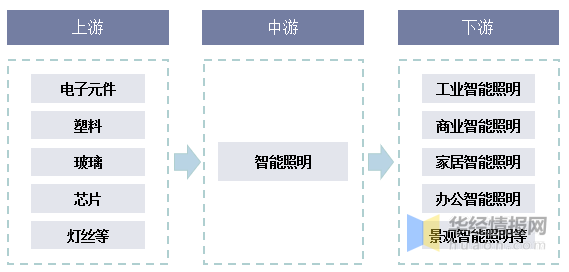

智能照明行业上游是智能灯具的原材料,如电子元件、塑料、玻璃、芯片及灯丝等,下游按照应用场景可以分为工业智能照明、商业智能照明、家居智能照明、办公智能照明以及景观智能照明等。

二、智能照明行业驱动因素

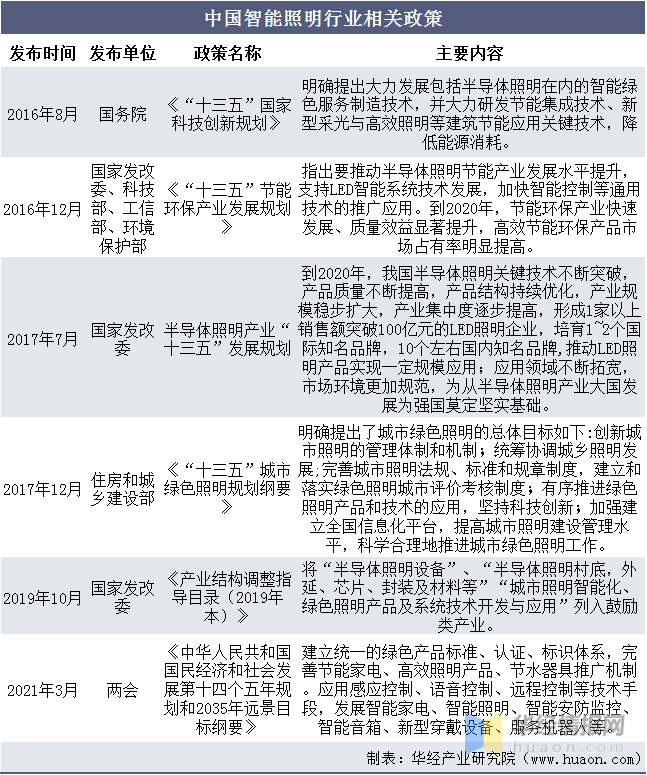

1、政策助力行业发展

与传统照明相比,智能照明可达到安全、节能、舒适、高效的目的,因此智能照明在家居领域、办公领域、商务领域及公共设施领域均有较好发展前景。我国颁布了一系列法律法规及政策来支持智能照明行业进一步发展。

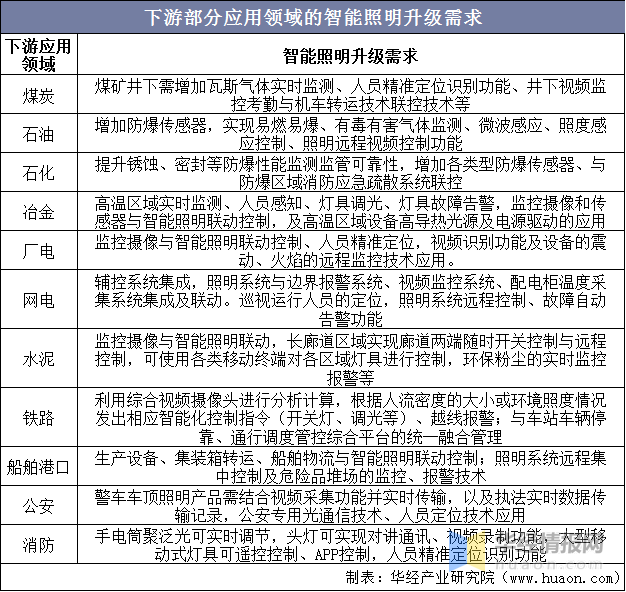

2、下游领域需求促进智能照明升级

随着物联网、大数据、5G、云计算等新兴信息技术的发展,工业照明领域也从单一的照明模式进入到智能照明新时代,智能照明应用的场景不断拓展,“智慧工厂”、“智慧矿山”、“智慧车站”、“智慧港口”等概念不断提出,智能照明新兴技术的发展将不断吸引工业照明企业加大研发投入,从而得到持续发展。

三、智能照明行业

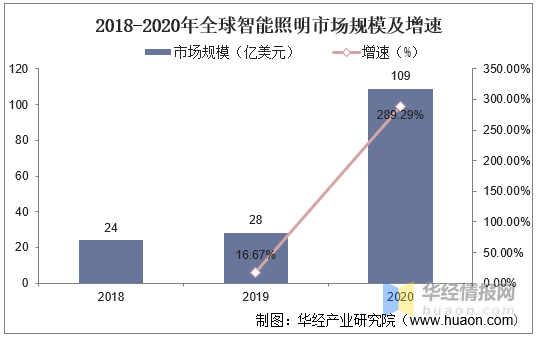

由于智慧城市、智能家居的上升趋势、智能路灯系统以及实施节能照明系统的需求,促使全球智能照明领域快速发展,2020年全球智能照明行业市场规模高达109亿美元,同比上升289.29%。

在照明领域,智能照明拥有提升能源效率、降低维护成本、使用便利和满足定制化要求等众多优势,因此智能照明已成为下游客户照明采购的新趋势。2014-2020年我国智能照明行业产值保持逐年上升,2020年产值增长至830亿元,相比2019年增长43.10%。

随着我国智能照明行业不断发展,获得大量和资本和投资者青睐,智能照明相关企业注册量整体呈上升状态由2016年的3.78万家快速增长至2020年的12.81万家。

四、智能照明行业发展前景

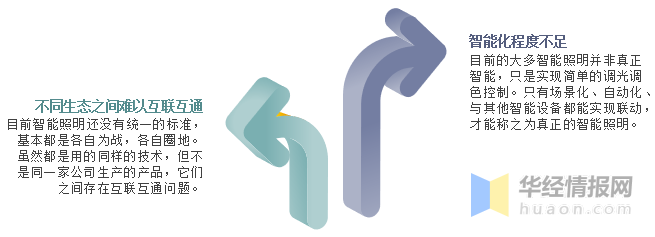

目前我国智能照明行业主要存在不同生态之间难以互联互通,以及智能化程度不足等问题。随着物联网技术的发展,照明企业不断加大研发力度,设计出将照明技术与互联网和4G/5G等数据传输技术及传感控制、图像识别等技术相结合的智能照明系统,针对具体的作业环境,为客户量身定制专业、可靠的智能照明系统解决方案,以满足下游行业中照明设备的照度调节、远程控制、能效检测、故障告警、寿命预测、信息追溯、危险情况后台报警等多元化需求,同时降低下游客户的能耗和系统维护成本,从而创建更加智慧互联、安全节能、稳定可靠的工作环境。未来,智能照明系统的应用会越来越深入和广泛,智能照明系统将逐步成为下游客户进行照明采购的新趋势。

添加客服微信

添加客服微信